|

|

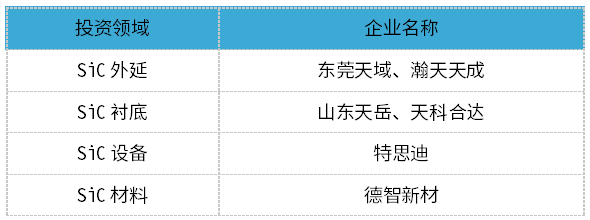

被稱為“將來十年黃金賽道”的碳化硅行業近日又隨著華為發布SiC電驅平臺再被關注,在近期特斯拉大幅減少碳化硅運用風暴下,業界在一次次的討論中,逐漸廓清了碳化硅將來運用的自信心與前景。 華為的碳化硅產業鏈規劃近日華為舉行了智能電動新品發布會,并發布了聚焦動力域的“DriveONE新一代超交融黃金動力平臺”以及“新一代全液冷超充架構”的充電網絡處理計劃。 其中,DriveONE新一代超交融黃金動力平臺主要包括面向B/B+級純電、B/B+級增程混動,以及A級純電車型動力總成處理計劃,目的是不時提升整車度電里程和升油里程,完成同等電池電量下得到更高的行駛里程。值得留意的是,該平臺搭載了高效SiC碳化硅技術,性能、效率、充電速度及續航里程等程度搶先業界。 作為第三代半導體資料的典型代表,碳化硅頗受資本市場喜愛。碳化硅(SiC)器件具有耐高溫、耐高壓、高頻特性好、轉化效率高、體積小和重量輕等優點,被普遍應用于新能源汽車、軌道交通、光伏、5G通訊等范疇。 在此碳化硅入局的絕佳窗口,華為的碳化硅規劃早早拉開。本次發布智能電動產品之前,華為在SiC范疇的動作以投資規劃SiC供給鏈企業為主。據化合物半導體市場不完整統計,華為經過旗下華為哈勃投資了SiC外延企業東莞天域、瀚天天成,襯底企業山東天岳、天科合達,設備相關企業特思迪,資料相關企業德智新材。

由此可見,華為對SiC的投資根本掩蓋了整個產業鏈,這表現了華為對SiC的開展潛力有著充沛的自信心。早在2021年,華為便指出,將來十年是第三代功率半導體的創新加速期,浸透率將全面提升。而SiC產業鏈迸發的拐點也將臨近,市場潛力將被充沛發掘。 各大車企早早入局,爭相綁定長期訂單固然SiC當下在良率、制造工藝以及本錢上照舊存在一定的難度,但國內外業界簡直一切汽車OEM和電動汽車初創公司都曾經將SiC用于電動汽車牽引逆變器和車載充電器中,或者正處于產品設計階段,這也足以表現了SiC的優勢大于其壁壘。 從國外車廠近期動態看,寶馬、邁凱倫、群眾、飛馳、現代起亞等在內的一眾車企紛繁與Wolfspeed、英飛凌、ST意法半導體等半導體廠商簽署協作協議以確保碳化硅產品的穩定供給。 3月7日,寶馬汽車集團(BMW)官方音訊顯現,他們已與安森美簽署了長期供貨協議,安森美750V EliteSiC模塊將“上車”寶馬的400V電動動力傳動系統。與安森美協作的車企還包括德國群眾、起亞等。今年年初,德國群眾汽車公司(VW)與安森美簽署了一項戰略協議,安森美的碳化硅產品將用于群眾下一代平臺系列的車輛牽引逆變器處理計劃;1月初,安森美官微宣布,他們的EliteSiC系列碳化硅功率模塊已被起亞EV6 GT車型采用。 此外,Wolfspeed官網宣布1月初,他們的碳化硅器件將被整合到梅賽德斯-飛馳多款車型的下一代動力總成系統中,這也意味著飛馳在為他們的SiC車型行將范圍化量產做好準備;2月末,Exro Technologies公司宣布,他們與歐洲一家搶先的全球汽車行業供給商簽署了戰略協作協議,協作內容包括800V SiC線圈系統(Coil DriverTM)。3月,邁凱倫宣布已與意法半導體達成協作,下一代 IPG5 800V 逆變器將搭載由ST提供的 1200V SiC MOSFET模塊;3月末,日立能源官網宣布,他們取得了吉利汽車的多年訂單,并將為吉利的極氪品牌提供其RoadPakTM功率模塊。 此外,國內車企也毫不遜色,陸續加碼碳化硅規劃。目前,國內如比亞迪漢、蔚來、小鵬、吉利等均有量產車型有搭載碳化硅器件,近期動態均有更新。 如小鵬發布了扶搖平臺G6,行將搭載800V SiC技術;東風汽車發布馬赫E品牌,將搭載自主開發的SiC控制器,還將于年底量產SiC模塊;哪吒GT在上海車展中上市,搭載800V SiC電驅;一汽紅旗更是大動作不時,今年不只將上市2款搭載“旗幟”超級架構的SiC車型,還自主研發了基于超高頻高功率SiC模塊的紅旗HSM高效電驅系統,并且還完成了首款全國產電驅用1200V塑封2in1碳化硅功率模塊A樣件…… 值得一提的是,在2023第二十屆上海國際汽車工業展覽會中,SiC車型成為了其中一大亮點。蔚來、理想、東風、紅旗、廣汽埃安、遠航汽車、極星、深藍汽車等車企高調展現了相關車型。很顯然的是,SiC上車速度開端加快了,SiC在汽車范疇的位置也在越來越多車企的積極導入下不時得到明白。 碳化硅就是吞金獸碳化硅入局慢的基本緣由還在于本錢過高,這背后是研發制造的困局。 從國內外碳化硅企業盈利狀況看,最近這幾年還屬于研發投入頂峰期,大局部企業還未完成完整盈利。 以碳化硅襯底的行業龍頭Wolfspeed(前科銳CREE)狀況看,從1987年CREE將其帶出實驗室展開SiC商用消費線,至今步入到高速開展時期已有近45個年頭。固然Wolfspeed近年產品供不應求,其碳化硅業績卻連年虧損,2018~2020年間共計虧損8.46億美圓,2021財年其毛利潤率只要30%,其中2021年第四季度凈虧損同比大增,從一年前的0.44億美圓,增加到1.45億美圓。 這并非是由于碳化硅不賺錢,而是Wolfspeed不斷走在擴產的路上。由于擴產與建廠需求,Wolfspeed近三年來研發費用與銷售管理費用(注:其銷售與管理費用兼并計算)皆逐年遞增,兩者相加接近營收的2/3。 Wolfspeed近兩年財報數據顯現,其資本支出堅持高位,2021財年其資本支出約5.5億美圓,2022財年Wolfspeed估量約為4.75億美圓。另外,Wolfspeed在碳化硅的研發投入上堅持在營收的30%左右,這加劇了其虧損。 盈虧有可能在一刻間翻轉,Wolfspeed對其將來已有營收預判,雖然上述報告期內凈虧損持續擴展,但當其最大工廠建成并啟動消費和量產爬坡,Wolfspeed即有望迎來營收疾速增長。 Wolfspeed估計,到2024年全部竣工時將帶來碳化硅晶圓制造產能的30倍增長。此外,在2022財年Q1的電話會議上,管理層也對該廠表達充沛自信心,估計新廠消費本錢將降低50%左右,消費周期也將降低50%左右。隨同2022(公歷年非財年)投產,Wolfspeed用于建廠的費用也將大幅降低,從而改變持續“失血”狀態,提升利潤率。 我國碳化硅企業也不例外,國內主要碳化硅襯底企業包括天岳先進、同光晶體、天科合達、爍科晶體、露笑科技等。早年碳化硅落地場景的開展速度較慢,招致碳化硅這一范疇的商業化也不盡如人意,同時碳化硅襯底作為學問密集型行業,對研發投入的需求極高,使得企業先天就帶有“吞金獸”屬性。 天科合達首席科學家、中科院物理所研討員陳小龍陳小龍早期就曾透露,天科合達成立多年來,大局部時間并未完成盈利,這給陳小龍團隊和投資方都帶來很大的壓力。從天科合達與天岳先進披露的數據來看,兩家公司都存在累計未補償虧損的狀況。這主要是由于企業持續研發投入與前期碳化硅資料工業化應用進程較慢等影響要素。另一家大廠露笑科技也曾公開表示,因SiC產業前期研發及資產投入本錢高,估計2022年凈利潤虧損錢2.30億~2.95億元,年增由盈轉虧。 所幸,最困苦的光陰曾經過去,我國多個大廠碳化硅已獲得最新停頓,相關的擴產項目也在加速推進中。唐代詩人曹松有句中國人人皆知的詩——憑君莫話封侯事,一將功成萬骨枯,碳化硅的產業化應用是以無數失敗者做分母為代價的。目前間隔碳化硅的大范圍落地應用還有一段時間,碳化硅還在向著更高的切割良率、更快的生長速度、更大的晶圓尺寸以及更低的消費本錢躍進。 碳化硅大范圍應用“雖遲但到”早前特斯拉率先在Model 3中采用碳化硅替代IGBT,碳化硅開端嶄露矛頭;近日特斯拉在投資者大會上宣布,在其下一代平臺將減少75%碳化硅的計劃,惹起業界動搖。 芯粵能總經理徐偉在近日舉行的第25屆中國集成電路制造年會暨供給鏈創新開展大會-功率半導體及化合物半導體論壇中,對特斯拉大幅度減少碳化硅用量緣由停止了剖析,他表示硅基IGBT的局部替代以及經過創新與改良減少碳化硅芯片面積用量的75%或是特斯拉減少碳化硅用量的緣由,基本緣由還是在于當下碳化硅本錢過高。

“最近主要是遭到了特斯拉大幅縮減碳化硅用量音訊的影響,市場呈現了一些悲觀心情。但覺得市場反響有些過度。”從中長期看,碳化硅具有優越的電氣特性,傳統的硅資料無法比較。 TrendForce集邦咨詢剖析師龔瑞驕指出,碳化硅取代硅基IGBT是不可逆的趨向,特別是在800V充電架構之下,硅基IGBT曾經到達性能的極限,很難滿足主驅逆變器的技術需求。從下游應用來看,碳化硅組件是電動汽車制造商將來必需思索的中心組件,另外光伏儲能場景也在加速導入,因而近幾年碳化硅市場將維持供不應求態勢,產業熱度不會降低。 據TrendForce集邦咨詢理解,SiC的牢靠性以及供給鏈的穩定性的確令特斯拉自信心缺乏,且當前SiC功率器件價錢較高,特斯拉的這一決議或許并非出于對SiC的不信任,而是基于SiC開展現狀所做的退讓。 據TrendForce集邦咨詢研討統計,隨著相關大廠與汽車、能源業者協作項目明朗化,將推進2023年整體SiC功率元件市場產值達22.8億美圓,年生長41.4%。此外,TrendForce集邦咨詢預期,至2026年SiC功率元件市場產值可望達53.3億美圓。 |